钻机和油井数量将略有上升,但勘探和生产支出谨慎,持续的并购活动以及欧佩克+减产可能会限制增长。总体呈现稳定但持平态势。

目前,全球陆上钻井市场处于停滞状态。预计一些地区的活动会增加,另一些地区会减少,从2024年到2025年,市场看起来不会有太大的不同。

研究和咨询公司韦斯特伍德全球能源集团预计,全球运营的陆上钻井平台总数将略有增加,从2024年的4,384台增加到2028年的4,617台,这是其最新预测期的结束。钻井数量也将从今年的49,300口增加到2028年的51,000口左右。美国的活动将几乎没有变化,俄罗斯可能会看到下降,中国和印度等国家将看到增加,以抵消俄罗斯的下降,中东仍然是一个未知数。

全球液体和天然气产量预计也将在预测期内上升。液体产量可能从2024年的1.024亿桶/天增加到2028年的1.084亿桶/天,尽管需求和欧佩克+集团的行动将在这方面发挥主要决定因素。与此同时,天然气产量将从2024年的6810万桶/天增加到2028年的7,340万桶/天。

韦斯特伍德高级分析师本 • 威尔比表示,近期将全球在岸市场描述为“中间路线”是合理的。

“未来几年,全球钻机需求可能相对平稳,同比变化有限。看看美国发生了什么,它将如何影响全球形势,以及这对以美国为中心的陆地钻井平台承包商意味着什么,这将是一件有趣的事情。我们肯定不会在2022年达到钻井平台需求突然激增的阶段。我们已经从那里和其他一些市场的辉煌岁月中退缩了。”

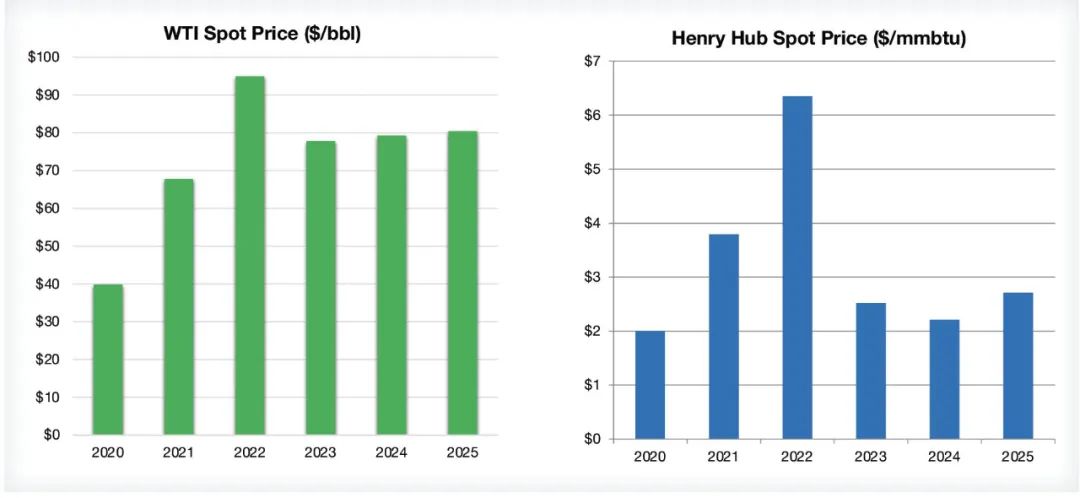

美国钻井市场在很大程度上反映了专家们预计明年将看到的定价环境。西德克萨斯中质油明年料触及80.38美元,不过斯皮尔斯联合公司总裁约翰·斯皮尔斯表示,如果油价跌至75~85美元区间,不会感到意外,这与他对2024年的预测相同。斯皮尔斯还预计,到2025年,亨利中心(Henry Hub)的天然气价格将达到2.71美元/mmBtu。虽然这将比2024年的平均2.21美元/mmBtu有所增长,但仍远低于行业在2022年大部分时间看到的7~8美元的价格。

表1 左图:斯皮尔斯联合公司预计,2025年WTI原油价格将在与2024年相同的范围内下跌。 虽然预计油价将从2024年的平均79.22美元小幅上涨至2025年的80.38美元,但斯皮尔斯表示,WTI原油明年大部分时间将在75-85美元之间波动,今年也是如此。 右图:根据斯皮尔斯联合公司的数据,亨利中心(Henry Hub)的价格将从2024年的平均2.21美元/mmBtu略有回升,到2025年将升至2.71美元/mmBtu。 这仍远低于2022年6.35美元的平均水平。

“行业正在努力减少天然气注入,以便我们能够将库存恢复正常,这可能需要几个月的时间才能完成。斯皮尔斯表示:“到今年年底,我们将非常接近正常水平,但仍将有大量天然气在寻找归宿。”

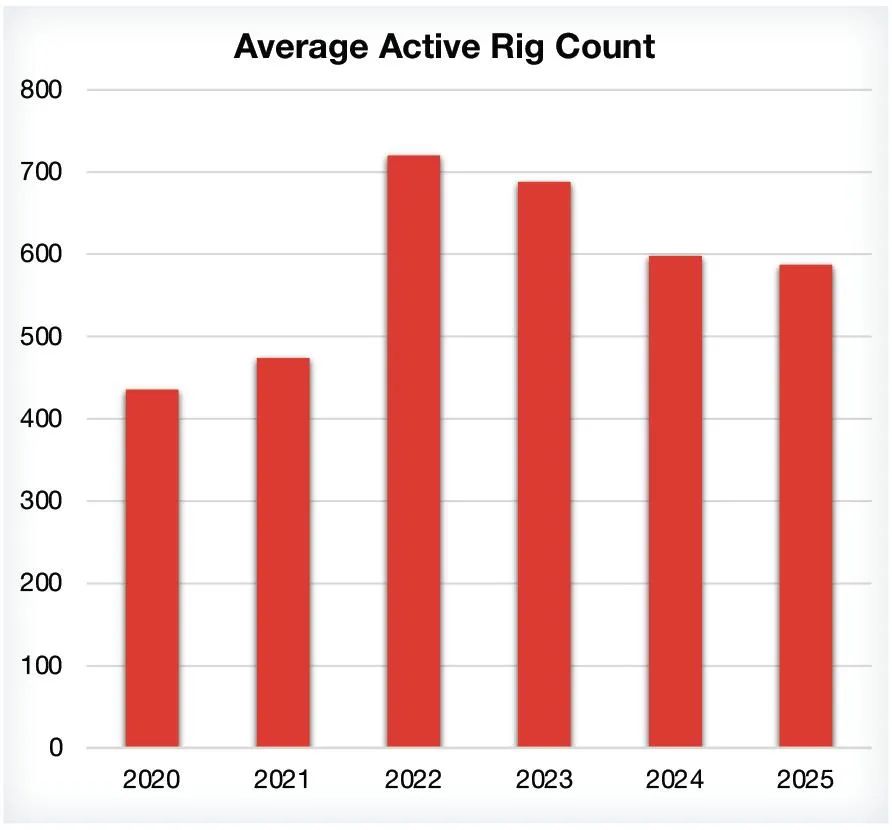

由于天然气价格预计不会大幅上涨,钻井活动也不会有太大的增长。预计未来一年美国钻机数量和钻井数量也将基本保持在同一水平,从2024年的598台钻机和16,500口井到2025年的587台钻机和16,500口井。Lower 48地区的石油总产量也将停滞不前,从2024年的约1,323万桶/天降至2025年的1,369万桶/天。天然气产量将从2024年的1100亿立方英尺/天增加到2025年的1,130亿立方英尺/天。

斯皮尔斯表示:“目前的重点显然是实现盈利目标。”“我认为这只是市场的一个特征,将伴随我们向前发展。这意味着市场不会像过去那样对不断变化的大宗商品价格做出反应,至少在钻机活动和资本支出方面是这样。我们今天看到的所有数据都显示,石油或天然气价格的变化与钻机活动的变化之间几乎没有相关性。这是我们今年的计划,现在让我们努力想办法把事情做得更好一点,这样我们就能在未来10年里以这种方式运作,而不是一个季度一个季度地让华尔街高兴。”

在美国的48州,二叠纪盆地仍然是主要的故事。斯皮尔斯估计,今明两年,该地区的钻机数量将占美国陆上钻机总数的60%左右,预计2024年和2025年,该盆地的平均钻机数量将达到300台。预计今年的钻井数量将达到8,000口,明年将达到7,800口。这一活动水平仍低于二叠纪盆地2023年的水平——335台钻机和8,600口井。

他补充说,在过去几年中,美国运营商之间的并购活动在一定程度上导致了二叠纪盆地石油产量同比增长乏力。值得注意的交易包括雪佛龙在2023年以63亿美元收购PDC能源公司,以及埃克森美孚在去年5月完成的以600亿美元收购先锋自然资源公司。

表1 左图:斯皮尔斯联合公司预计,2025年WTI原油价格将在与2024年相同的范围内下跌。 虽然预计油价将从2024年的平均79.22美元小幅上涨至2025年的80.38美元,但斯皮尔斯表示,WTI原油明年大部分时间将在75-85美元之间波动,今年也是如此。 右图:根据斯皮尔斯联合公司的数据,亨利中心(Henry Hub)的价格将从2024年的平均2.21美元/mmBtu略有回升,到2025年将升至2.71美元/mmBtu。 这仍远低于2022年6.35美元的平均水平。

“行业正在努力减少天然气注入,以便我们能够将库存恢复正常,这可能需要几个月的时间才能完成。斯皮尔斯表示:“到今年年底,我们将非常接近正常水平,但仍将有大量天然气在寻找归宿。”

由于天然气价格预计不会大幅上涨,钻井活动也不会有太大的增长。预计未来一年美国钻机数量和钻井数量也将基本保持在同一水平,从2024年的598台钻机和16,500口井到2025年的587台钻机和16,500口井。Lower 48地区的石油总产量也将停滞不前,从2024年的约1,323万桶/天降至2025年的1,369万桶/天。天然气产量将从2024年的1100亿立方英尺/天增加到2025年的1,130亿立方英尺/天。

斯皮尔斯表示:“目前的重点显然是实现盈利目标。”“我认为这只是市场的一个特征,将伴随我们向前发展。这意味着市场不会像过去那样对不断变化的大宗商品价格做出反应,至少在钻机活动和资本支出方面是这样。我们今天看到的所有数据都显示,石油或天然气价格的变化与钻机活动的变化之间几乎没有相关性。这是我们今年的计划,现在让我们努力想办法把事情做得更好一点,这样我们就能在未来10年里以这种方式运作,而不是一个季度一个季度地让华尔街高兴。”

在美国的48州,二叠纪盆地仍然是主要的故事。斯皮尔斯估计,今明两年,该地区的钻机数量将占美国陆上钻机总数的60%左右,预计2024年和2025年,该盆地的平均钻机数量将达到300台。预计今年的钻井数量将达到8,000口,明年将达到7,800口。这一活动水平仍低于二叠纪盆地2023年的水平——335台钻机和8,600口井。

他补充说,在过去几年中,美国运营商之间的并购活动在一定程度上导致了二叠纪盆地石油产量同比增长乏力。值得注意的交易包括雪佛龙在2023年以63亿美元收购PDC能源公司,以及埃克森美孚在去年5月完成的以600亿美元收购先锋自然资源公司。

表2 斯皮尔斯联合公司估计,美国Lower 48钻机数量将主要保持在2024年(598台)至2025年(587台)的水平。 由于勘探和生产的重点是资本纪律和盈利能力,该行业不太可能看到大量新供应进入市场。

“总的来说,合并对服务公司来说总是有点破坏性的。作业者暂停了一段时间,并试图重新配置他们要钻的井。然后是重新配置供应链,因为收购者总是把他们的人带进讨论中,这可能非常具有破坏性。自从这些合并开始成为新闻以来,钻机数量下降了5%。”

此外,美国陆上的并购活动为运营商提供了大量的土地面积,他们没有投资更多的钻井平台,而是选择通过增加横向长度来提高产量。斯皮尔斯表示,他预计今年二叠纪的横向长度平均为11,000英尺,明年将增加到11,500英尺。

他说:“当我们看到更大的活动指标时,更多的是关于我们正在钻探的更长水平段。”“这不是你在地面上测量的东西,比如钻机的运行,你会看到市场的变化。这将是钻井总进尺和较长水平段的井筒暴露量。例如,运营商现在拥有足够的面积,可以在二叠纪盆地钻探更多的1.5万英尺的分支井。我们没有看到大宗商品价格的推动作用,因此该行业将不得不寻找更好的方式来完成任务。”

除了二叠纪盆地,其他美国陆上盆地也不会发生太大变化。海恩斯维尔(Haynesville)是这一趋势的一个例外,因为它是一个敏感的天然气市场上的大量天然气生产盆地。天然气储存运营商仍在应对2023~2024年冬季比预期更温暖的后果,截至8月份,剩余天然气储量为4,500亿立方英尺。斯皮尔斯联合公司估计,与2023年夏季相比,天然气储存运营商在2024年夏季购买的天然气减少了20%。

表2 斯皮尔斯联合公司估计,美国Lower 48钻机数量将主要保持在2024年(598台)至2025年(587台)的水平。 由于勘探和生产的重点是资本纪律和盈利能力,该行业不太可能看到大量新供应进入市场。

“总的来说,合并对服务公司来说总是有点破坏性的。作业者暂停了一段时间,并试图重新配置他们要钻的井。然后是重新配置供应链,因为收购者总是把他们的人带进讨论中,这可能非常具有破坏性。自从这些合并开始成为新闻以来,钻机数量下降了5%。”

此外,美国陆上的并购活动为运营商提供了大量的土地面积,他们没有投资更多的钻井平台,而是选择通过增加横向长度来提高产量。斯皮尔斯表示,他预计今年二叠纪的横向长度平均为11,000英尺,明年将增加到11,500英尺。

他说:“当我们看到更大的活动指标时,更多的是关于我们正在钻探的更长水平段。”“这不是你在地面上测量的东西,比如钻机的运行,你会看到市场的变化。这将是钻井总进尺和较长水平段的井筒暴露量。例如,运营商现在拥有足够的面积,可以在二叠纪盆地钻探更多的1.5万英尺的分支井。我们没有看到大宗商品价格的推动作用,因此该行业将不得不寻找更好的方式来完成任务。”

除了二叠纪盆地,其他美国陆上盆地也不会发生太大变化。海恩斯维尔(Haynesville)是这一趋势的一个例外,因为它是一个敏感的天然气市场上的大量天然气生产盆地。天然气储存运营商仍在应对2023~2024年冬季比预期更温暖的后果,截至8月份,剩余天然气储量为4,500亿立方英尺。斯皮尔斯联合公司估计,与2023年夏季相比,天然气储存运营商在2024年夏季购买的天然气减少了20%。

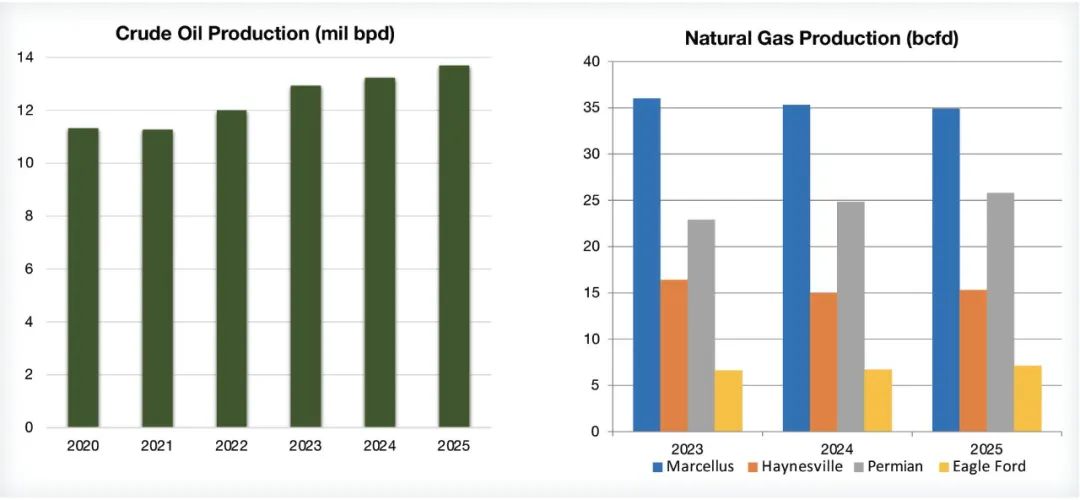

表3 根据斯皮尔斯联合公司的数据,美国本土48原油产量预计将从今年到明年略有增加,从2024年的1,323万桶/日增加到2025年的1,369万桶/日。 右图:美国本土48个州的天然气产量也将略有增长,尽管由于天然气价格相对较低,增长将受到限制。

斯皮尔斯解释称,只要储气运营商希望减少天然气注入并降低天然气过剩,天然气价格就会保持在低位。然后,只要天然气价格保持在低位,在富含天然气的盆地进行钻探的需求就不会增长。Haynesville的钻机数量预计将从2023年的52台下降到今年的30台。如果天然气库存像斯皮尔斯预计的那样在2025年初恢复到正常水平,那么钻机活动将在明年略有回升,钻机数量将达到35台。

“海恩斯维尔是天然气市场所有问题的典型代表。”他表示,尽管马塞勒斯油田有采出需求,无论价格如何,都会输送一定量的天然气,但在二叠纪盆地,无论价格如何,所有伴随石油而来的伴生天然气都将来自西德克萨斯。“然而,海恩斯维尔对价格很敏感,这是运营商和服务公司感到最痛苦的地方。”

加拿大的故事都是关于管道和液化天然气的。Trans Mountain管道扩建于2024年5月开始,每天从阿尔伯塔向太平洋沿岸运输59万桶石油。三个重要的液化天然气项目将在未来三年内启动,首先是壳牌主导的加拿大液化天然气项目,预计将于2025年中期启动,而Woodfibre液化天然气和Cedar液化天然气预计将分别于2027年和2028年开始运营。斯皮尔斯估计,这些终端将带来25亿立方英尺/天的液化天然气出口。

管道和即将到来的液化天然气终端将对该国的钻井产生逐级传递效应——斯皮尔斯联合公司估计,随着这些中游项目的上线,未来三年钻井活动的年增长率将达到4-5%。即使在美国同样的中等价格环境下,钻机数量仍有望比2023年增长6%。他说,按年计算,加拿大将在2024年看到188个钻井平台,在2025年看到196个;相比之下,2023年这一数字为179个。钻井数量将从2024年的6,800口增加到2025年的6,950口。

“我认为明年我们会看到情况好转。尽管加拿大的商品价格环境与美国一样——油价相当稳定,而天然气价格却很糟糕,但仅仅开通这条新输油管道就足以推动钻井活动的增加。加拿大的运营商正忙着开发他们的油田,以便他们能够供应这条管道。石油方面的情况确实有所好转,明年天然气方面的情况也会真正好转。”

在北美以外,2025年将由与过去几年相同的主要陆上市场主导,如中东和阿根廷。不过,威尔比指出,印度是一个新兴市场,可能很快就会发展成为在岸风电领域的主要参与者。韦斯特伍德预测,在预测期内,印度的钻机和井数量都将大幅增加,2024年将达到111台和553口,而2028年将达到142台和670口。造成这种情况的一个重要原因是,该国预计在未来十年中将看到石油需求的增长。

今年2月,国际能源署表示,预计目前世界第三大石油进口国印度将在2030年前成为全球石油需求增长的最大驱动力。从2023年到2030年,预计全球每天增加230万桶石油,预计其中三分之一以上来自于此。该机构预测,2030年印度的需求将达到660万桶/天,高于2023年的550万桶/天。威尔比表示,为了满足国内需求的增长,同时减少对外国进口的依赖,预计印度将增加陆上和海上的钻井活动。根据石油部石油规划和分析小组的数据,印度在2023~2024财年进口了2.325亿吨原油。

威尔比表示:“我认为,对许多新兴超级大国来说,关键在于减少对进口的需求。”“进口满足这种需求所需的产品对经济来说是巨大的消耗。印度因无法实现其产量目标而臭名昭著,但我确实认为,我们可以看到印度市场的需求和钻井活动稳步增长。”

虽然ONGC在过去几年中获得的大部分合同都是在海上领域,但该公司也积极建立陆上项目组合。2021年,根据印度政府的“印度制造”计划,ONGC与印度制造公司梅加工程和基础设施公司(MEIL)签订合同,以8.6亿美元的价格交付27台陆地钻机和20台修井机。到目前为止,已经在安得拉邦的拉贾赫拉贾赫穆恩德尔伊油田部署了三台陆地钻井平台。ONGC计划在其他七个油田部署更多的钻井平台,包括锡布萨加尔、焦尔哈特、艾哈迈达巴德、安卡莱什瓦尔、迈赫萨纳和坎贝、阿加尔塔拉和卡来卡。

今年8月,ONGC还宣布在位于印度西北部坎贝盆地Olpad组的PURN-1探井发现陆上油气。这一发现为OALP区块CB-ONHP-2019-1及其周围的勘探开辟了一个新的领域。

表3 根据斯皮尔斯联合公司的数据,美国本土48原油产量预计将从今年到明年略有增加,从2024年的1,323万桶/日增加到2025年的1,369万桶/日。 右图:美国本土48个州的天然气产量也将略有增长,尽管由于天然气价格相对较低,增长将受到限制。

斯皮尔斯解释称,只要储气运营商希望减少天然气注入并降低天然气过剩,天然气价格就会保持在低位。然后,只要天然气价格保持在低位,在富含天然气的盆地进行钻探的需求就不会增长。Haynesville的钻机数量预计将从2023年的52台下降到今年的30台。如果天然气库存像斯皮尔斯预计的那样在2025年初恢复到正常水平,那么钻机活动将在明年略有回升,钻机数量将达到35台。

“海恩斯维尔是天然气市场所有问题的典型代表。”他表示,尽管马塞勒斯油田有采出需求,无论价格如何,都会输送一定量的天然气,但在二叠纪盆地,无论价格如何,所有伴随石油而来的伴生天然气都将来自西德克萨斯。“然而,海恩斯维尔对价格很敏感,这是运营商和服务公司感到最痛苦的地方。”

加拿大的故事都是关于管道和液化天然气的。Trans Mountain管道扩建于2024年5月开始,每天从阿尔伯塔向太平洋沿岸运输59万桶石油。三个重要的液化天然气项目将在未来三年内启动,首先是壳牌主导的加拿大液化天然气项目,预计将于2025年中期启动,而Woodfibre液化天然气和Cedar液化天然气预计将分别于2027年和2028年开始运营。斯皮尔斯估计,这些终端将带来25亿立方英尺/天的液化天然气出口。

管道和即将到来的液化天然气终端将对该国的钻井产生逐级传递效应——斯皮尔斯联合公司估计,随着这些中游项目的上线,未来三年钻井活动的年增长率将达到4-5%。即使在美国同样的中等价格环境下,钻机数量仍有望比2023年增长6%。他说,按年计算,加拿大将在2024年看到188个钻井平台,在2025年看到196个;相比之下,2023年这一数字为179个。钻井数量将从2024年的6,800口增加到2025年的6,950口。

“我认为明年我们会看到情况好转。尽管加拿大的商品价格环境与美国一样——油价相当稳定,而天然气价格却很糟糕,但仅仅开通这条新输油管道就足以推动钻井活动的增加。加拿大的运营商正忙着开发他们的油田,以便他们能够供应这条管道。石油方面的情况确实有所好转,明年天然气方面的情况也会真正好转。”

在北美以外,2025年将由与过去几年相同的主要陆上市场主导,如中东和阿根廷。不过,威尔比指出,印度是一个新兴市场,可能很快就会发展成为在岸风电领域的主要参与者。韦斯特伍德预测,在预测期内,印度的钻机和井数量都将大幅增加,2024年将达到111台和553口,而2028年将达到142台和670口。造成这种情况的一个重要原因是,该国预计在未来十年中将看到石油需求的增长。

今年2月,国际能源署表示,预计目前世界第三大石油进口国印度将在2030年前成为全球石油需求增长的最大驱动力。从2023年到2030年,预计全球每天增加230万桶石油,预计其中三分之一以上来自于此。该机构预测,2030年印度的需求将达到660万桶/天,高于2023年的550万桶/天。威尔比表示,为了满足国内需求的增长,同时减少对外国进口的依赖,预计印度将增加陆上和海上的钻井活动。根据石油部石油规划和分析小组的数据,印度在2023~2024财年进口了2.325亿吨原油。

威尔比表示:“我认为,对许多新兴超级大国来说,关键在于减少对进口的需求。”“进口满足这种需求所需的产品对经济来说是巨大的消耗。印度因无法实现其产量目标而臭名昭著,但我确实认为,我们可以看到印度市场的需求和钻井活动稳步增长。”

虽然ONGC在过去几年中获得的大部分合同都是在海上领域,但该公司也积极建立陆上项目组合。2021年,根据印度政府的“印度制造”计划,ONGC与印度制造公司梅加工程和基础设施公司(MEIL)签订合同,以8.6亿美元的价格交付27台陆地钻机和20台修井机。到目前为止,已经在安得拉邦的拉贾赫拉贾赫穆恩德尔伊油田部署了三台陆地钻井平台。ONGC计划在其他七个油田部署更多的钻井平台,包括锡布萨加尔、焦尔哈特、艾哈迈达巴德、安卡莱什瓦尔、迈赫萨纳和坎贝、阿加尔塔拉和卡来卡。

今年8月,ONGC还宣布在位于印度西北部坎贝盆地Olpad组的PURN-1探井发现陆上油气。这一发现为OALP区块CB-ONHP-2019-1及其周围的勘探开辟了一个新的领域。

原文出处:oilgas装备 (http://mp.weixin.qq.com/s?__biz=MzA5MDQ3MTEwMQ==&mid=2650907636&i...)

除非特别说明,本系统中所有内容都受版权保护,并保留所有权利。